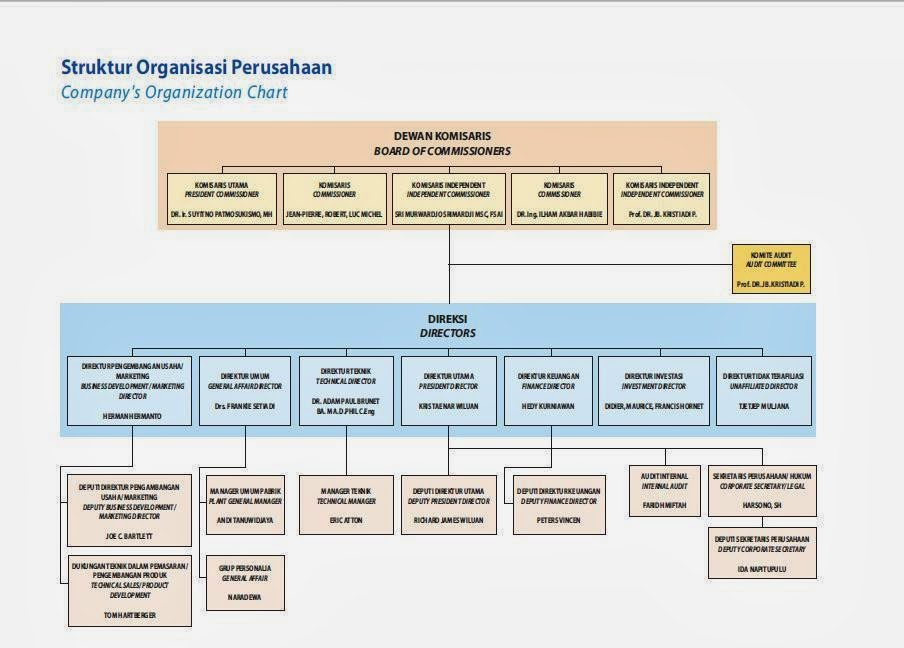

PT. Citra Tubindo Tbk.

Sejarah Singkat PT. Citra Tubindo

Perseroan

didirikan pada tanggal 23 Agustus 1983 dalam rangka Penanaman

Modal Dalam Negeri

(PMDN) dan berkedudukan hukum di

Batam, Indonesia. Kantor Pusat danPabrik Perseroan berlokasi di Jl. Hang Kesturi I, Kav. C-1, Kawasan Industri Kabil, Batam,

Indonesia.

Maksud

dan tujuan Perseroan adalah bergerak

dibidangperdagangan dan industri, penyediaan jasa dibidang industry minyak

& gas bumi dan pertambangan. Untuk mencapai maksud dan tujuan

tersebut Perseroanmelaksanakan kegiatan usaha seperti membuat,

memberikanpelayanan, memperbaiki alat-alat dan perlengkapan untukmenunjang

industri perminyakan dan gas bumi.

Pada

tanggal 28 November 1989 Perseroan telah mencatatkan sahamnya untuk yang pertama

kali di Bursa Efek Indonesia (dahulu Bursa Efek Jakarta dan Bursa Efek

Surabaya). Terhitung sejak 3 April

2002, sebanyak 80.000.000 saham Perseroan telah

dicatatkan ke dalam

penitipan kolektif PT. Kustodian

Sentral Efek Indonesia (KSEI), dan terhitung sejak 12 Januari 2009 jumlah saham

yang tercatat meningkat menjadi 800.000.000

lembar saham yang

disebabkan adanya pelaksanaan

corporate action berupa pemecahan nilai nominal saham (stock split) dimana

nilai nominal saham Perseroan yang semula Rp1.000,00 (seribu Rupiah) per saham

menjadi bernilai nominal Rp100,00 (seratus

Rupiah) per saham

sehingga mengakibatkan 1 saham lama dipecah menjadi 10 saham baru.

Visi PT. Citra Tubindo Tbk.

1. Menjadi

perusahaan kelas dunia

2. Terdaftar

di bursa saham regional

3. Mengekspor

lebih dari 50% kapasitas produksi keseluruh dunia

Misi PT. Citra Tubindo Tbk.

Memberi

layanan terbaik kepada para pemakai jasa perusahaan diseluruh dunia dengan

mempertahankan kebanggan sebagai produsen yang berdaya saing dan bermutu

tinggi.

Kegiatan Usaha Perusahaan

Perseroan

menjalankan kegiatan usahanya sesuai dengan maksud dan tujuan sebagaimana

termaktub dalam Anggaran Dasar, seperti menyediakan jasa sebagai penyedia

keperluan "Oil Country Tubular Goods" (OCTG) untuk industri minyak

&

gas

bumi yang terdiri dari jenis pipa tanpa kampuh "casing" dan

"tubing" dengan berbagai macam jenis ulir pipa dari Nippon Steel

Premium Joint (NSPJ), American Petroleum Institute (API),

Buttress and Premium, terutama produk VAM® yang dipatenkan oleh Vallourec sejak

1965 dan sangat cocok untuk kondisi sumur yang sulit dalam pengeboran minyak

& gas bumi. Bahan baku dari produk tersebut terdiri dari pipa setengah jadi yang disebut pipa mentah ("green pipes"). Perseroan telah

memperoleh penetapan sebagai importer terdaftar

besi atau baja

tanpa verifikasi dari

Menteri Perdagangan Republik Indonesia.

Produk – produk Perseroan

Hasil

produksi Perseroan digunakan secara luas oleh kontraktor perusahaan minyak dan

gas bumi di pasar domestik yang beroperasi di Indonesia dan hasil produksinya

juga banyak diekspor ke luar negeri seperti Malaysia, India, Vietnam, Timur Tengah,

Jepang, Kanada, Australia, Venezuela, Philipina, Afrika dan Amerika

Serikat. Produk-produk Perseroan

telah dikapalkan melalui

Pelabuhan Umum Citranusa

Kabil. Pelabuhan ini telah banyak disinggahi oleh

kapal-kapal berbobot besar dari dalam negeri dan luar negeri seperti: MV

Embdens Welvaart, MV Jin Hai Xin, MV Jin Hai Zhong, MV CS Dream, MV Tamil Nadu,

MV Armata, MV Thor Endeavour dan lain-lain.

Perseroan menyediakan

produk-produk OCTG yang berkwalitas sangat baik yang dapat

bertahan dalam sumur dengan kondisi geologi tidak menentu seperti suhu,

tekanan, tingkat korosi dan lain-lain. Maka terdapat produk-produk OCTG dengan

berbagai kelas dari tingkat standar sampai premium diperlukan untuk mengatasi

kondisi-kondisi yang berbeda di lapangan sebagai berikut:

1. Kelas

Standar API 5CT

Produk ini dapat digunakan untuk

bertahan dalam kondisi sumur yang biasa.

2. Tekanan

tinggi serta suhu tinggi

Produk ini dapat digunakan pada kondisi

sumur yang memerlukan pipa berkekuatan tinggi dan tahan terhadap kepekaan

sumur.

3. Sumur

dalam

Produk ini dapat digunakan pada sumur

yang memerlukan pipa yang kuat yang tahan terhadap tekanan dan tidak mudah

retak.

4. Suhu

rendah

Produk ini dapat digunakan pada sumur

didaerah kutup yang tahan terhadap benturan keras yang dapat terjadi pada suhu

dibawah nol.

5. High

Collapse

Produk ini digunakan pada

"casing" yang dipakai pada sumur bertekanan tinggi. Produk ini

memberi kinerja 30% sampai 40% lebih tinggi daripada standar

"collapse" API. Faktor utama dari ketahanan "collapse"

adalah ciri-ciri mekanik dan ukuran

pipa, yang parameternya dioptimalkan untuk menjamin

tingginya ketahanan atas

"collapse" yaitu "D/T

ratio", "yield strength", "ovality", "wall

thickness" dan "residual stresses".

6. Sour

Service

Pipa tubing dan casing dari jenis ini

akan digunakan pada sumur yang mengandung H2S, dengan batas tekanan jaminan

yang telah ditentukan.

7. High

collapse & Sour Service

Produk

ini digunakan untuk casing pada sumur yang bertekanan tinggi dan

mengandung H2S.

8. Sweet

corrosion

Jenis Martensitic, terdiri dari

jenis13Cr dan Super 13Cr, digunakan pada sumur yang ada CO2, klorin dan/atau

H2S berderajat sampai 180°C.

9. Highly

Corrosion

Jenis Ferritic-austenitic digunakan

pada sumur yang mengandung CO2,

klorin dan/atau sejumlah

H2S berderajat sampai 250°C. Jenis Austenitic digunakan pada sumur yang

ada konsentrasi tinggi da ri H2S, CO2 dan adanya klorin.

Pangsa

Pasar

Perseroan CTBN akan melakukan ekspansi

ke Asia dan Timur Tengah untuk pengembangan pangsa pasar karena dinilai pertumbuhan

industri energi di daerah Asia dan Timur Tengah terus berkembang, sehingga perseroan yang memiliki kegiatan usahanya sebagai salah

satu pendukung industri energi berencana melirik kawasan tersebut sebagai

pengembangan pangsa pasar.

Penerapan Akuntansi

a. Dasar

penyajian Laporan keuangan

Laporan

keuangan konsolidasian telah disusun sesuai dengan Standar Akuntansi Keuangan (“SAK”),

y ang dikeluarkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan

Indonesia.

b. Prinsip-prinsip

konsolidasi

Disesuaikan

dengan PSAK No. 4 (Rev isi 2009) yang mengatur peny usunan dan peny ajian

laporan keuangan konsolidasian untuk sekelompok

entitas yang berada dalam pengendalian suatu entitas induk, dan

akuntansi untuk inv estasi pada entitas anak, pengendalian bersama entitas, dan

entitas asosiasi ketika laporan keuangan tersendiri disajikan sebagai informasi

tambahan.

c. Kombinasi

Bisnis

Disesuaikan

dengan ketentuan transisi dari PSAK No. 22 (Rev isi 2010), sejak tanggal 1

Januari 2011.

d. Investasi

pada entitas asosiasi

Inv

estasi Grup pada entitas asosiasi diukur dengan menggunakan metode ekuitas.

e. Setara

kas

Deposito

berjangka yang jatuh tempo dalam jangka waktu tiga bulan atau kurang sejak

tanggal penempatan dan deposito on call yang tidak dibatasi penggunaanny

a diklasif ikasikan sebagai “Setara Kas”.

f.

Transaksi dengan pihak-pihak berelasi

Menerapkan

PSAK No. 7 (Revisi 2010), “Pengungkapan Pihak-pihak Berelasi”.

g. Persediaan

Persediaan

dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan atau nilai

realisasi neto. Biaya perolehan ditentukan dengan menggunakan metode rata-rata tertimbang

dan meliputi biaya pembelian, biaya konversi dan biaya lain yang timbul untuk

membawa persediaan ke lokasi dan kondisinya yang sekarang.

h. Biaya

dibayar dimuka

Biaya

dibayar dimuka diamortisasi selama masa manfaat dengan menggunakan metode garis

lurus.

i.

Aset tetap

Efektif

tanggal 1 Januari 2012, Grup menerapkan PSAK No. 16 (Rev isi 2011), “Aset

Tetap”

j.

Beban Tahunan – Hak Atas Tanah

Grup

menerapkan ISAK No. 25, “Hak atas Tanah”, seperti y ang dijelaskan dalam

Catatan 2i.

k. Penurunan

nilai asset non-keuangan

Disesuaikan

dengan PSAK No. 48 (Revisi 2009), “Penurunan Nilai Aset”.

l.

Sewa

Efektif tanggal

1 Januari 2012, Grup menerapkan secara prospektif PSAK No. 30 (Revisi 2011),

“Sewa”.

m. Pengakuan

pendapatan dan beban

Pendapatan

yang ditagih berdasarkan kontrak, ditangguhkan dan disajikan sebagai akun

“Pendapatan Ditangguhkan” pada laporan posisi keuangan konsolidasian. Pendapatan

ditangguhkan diakui sebagai pendapatan selama periode dimana pemberian jasa dilakukan.

Beban diakui pada saat terjadinya (basis akrual).

n. Segmen

usaha

Segmen

pendapatan, beban, hasil, aset dan liabilitas termasuk item-item y ang dapat

diatribusikan secara langsung kepada suatu segmen serta hal-hal y ang dapat

dialokasikan dengan dasar y ang memadai untuk segmen tersebut. Segmen

ditentukan sebelum saldo dan transaksi antargrup dieliminasi sebagai bagian

dari proses konsolidasi.

o. Transaksi

dan saldo dalam mata uang asing

Efektif

tanggal 1 Januari 2012, Grup menerapkan PSAK No. 10 (Rev isi 2010), “Pengaruh

Perubahan Nilai Tukar Mata Uang Asing” secara retrospektif.

p. Pajak

Penghasilan

Pajak

penghasilan kini terkait dengan transaksi yang dibebankan atau dikreditkan keekuitas

diakui pada ekuitas. Manajemen secara periodik mengevaluasi posisi yang diambil

Perusahaan sehubungan dengan situasi dimana interpretasi diperlukan untuk

peraturan perpajakan yang terkait dan menetapkan provisi jika diperlukan.

q. Laba

per saham

Efektif

tanggal 1 Januari 2012, Grup menerapkan PSAK No. 56 (Revisi 2011), yang mengharuskan

adanya perbandingan kinerja antara entitas yang berbeda dalam periode yang sama

dan antara periode pelaporan yang berbeda untuk Grup.

r.

Provisi

Provisi

ditelaah pada setiap tanggal pelaporan dan disesuaikan untuk mencerminkan

estimasi terbaik yang paling kini. Jika kemungkinan besar tidak terjadi arus

keluar sumber daya yang mengandung manfaat ekonomi untuk menyelesaikan

liabilitas tersebut, maka provisi dibatalkan.

s. Penyisihan

dan beban imbalan kerja

Efektif

tanggal 1 Januari 2012, Grup menerapkan PSAK No. 24 (Revisi 2010),

"Imbalan Kerja".

t.

Instrument Keuangan

Sejak

tanggal 1 Januari 2010, Grup menerapkan PSAK No. 50 (Revisi 2006), “Instrumen

Keungan: Penyajian dan Pengungkapan”, dan PSAK No. 55 (Revisi 2006), “Instrumen

Keuangan: Pengakuan dan Pengukuran”, y ang menggantikan PSAK No. 50, “Akuntansi

Investasi Efek tertentu”, dan PSAK No. 55 (Rev isi 1999), “Akuntansi Instrumen

Derivatif dan Aktivitas Lindung Nilai”.

u. Penerapan

standar akuntansi lainnya yang telah direvisi

1. ISAK

No. 20 (Revisi 2010), “Pajak Penghasilan - Perubahan Status Pajak Badan dan

Pemegang Sahamnya”

2. ISAK

No. 23 (Revisi 2011), “Insentif Sewa Operasi”

3. ISAK

No. 24 (Revisi 2011), “Evaluasi Substansi Beberapa Transaksi yang Melibatkan

suatu Bentuk Legal Sewa”

Auditor

Independen

Nama KAP :

ERNST and Young

Alamat :

Indonesia Stock Exchange Building Tower 2, 7th Floor

Jl. Jend. Sudirman Kav. 52-53 Jakarta 12190, Indonesia

Telp/Fax :

+6221 5289 5000 / +6221 5289 4100

Pendapat

Auditor Independen

Auditor

Independen berpendapat, sesuai dengan hasil audit kami (Ernst & Young) dan

auditor independen lain, laporan keuangan konsolidasian telah disajikan secara

wajar dalam semua hal yang material, posisi keuangan PT Citra Tubindo Tbk dan

entitas anak pada tanggal 31 Desember 2012, 31 Desember 2011, dan 1 Januari

2011/31 Desember 2010, dan hasil usaha serta arus kas untuk tahun yang berakhir

pada tanggal 31 Desember 2012 dan 31 Desember 2011 sesuai dengan Standar

Akuntansi Keuangan di Indonesia.

Alasan

investor asing tertarik dengan saham PT. Citra Tubindo Tbk.

Beberapa tahun yang lalu PT. Citra Tubindo

tingkat likuiditas yang bagus namun akhir akhir ini PT. Citra Tubindo memiliki

nilai kapitalisasi pasar kecil hingga menengah (small-middle cap) dan tingkat

likuiditasnya rendah sehingga investor asing tidak tertarik dengan saham PT

Citra Tubindo Tbk.

Tidak ada komentar:

Posting Komentar